A aposentadoria é um objetivo financeiro crucial na vida de todas as pessoas, e especialmente para os investidores que procuram atingir condições de renda melhores do que aquelas oferecidas pela previdência social. A grande dúvida é: quanto você precisa acumular para garantir uma aposentadoria confortável e segura?

A resposta para essa pergunta tem representado um grande desafio e muitas pesquisas, tanto no mundo acadêmico como entre os gestores de fundos de investimentos e previdência estão convergindo para a chamada “regra dos 4%”. Vamos explorar como essa regra pode ajudar a definir o valor necessário para sua segurança financeira no futuro.

O Estudo da Trinity University

Um dos estudos que ajudaram a fundamentar a regra dos 4% foi desenvolvido na Trinity University e intitulado “Retirement Savings: Choosing a Withdrawal Rate That Is Sustainable”, que foi publicado em 1998 no Journal of the American Association of Individual Investors (AAII Journal). Este influente artigo foi desenvolvido por três renomados acadêmicos: Philip L. Cooley, Carl M. Hubbard e Daniel T. Walz. O estudo examina a viabilidade de diferentes taxas de retirada de fundos de aposentadoria, fornecendo uma base sólida para a recomendação de que retirar 4% ao ano pode permitir que os recursos durem por toda a aposentadoria, para a maior parte das carteiras apresentadas, com diferentes balanceamentos entre ações e títulos. A pesquisa oferece uma análise aprofundada e empiricamente respaldada sobre a sustentabilidade financeira ao longo dos anos.

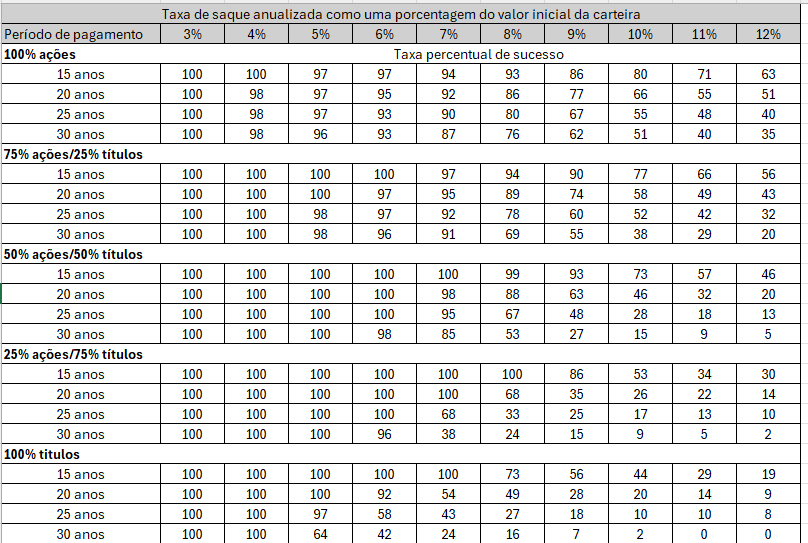

Abaixo apresento uma das tabelas desse estudo.

Os autores simularam carteiras que combinavam diferentes percentuais entre ações e títulos e examinaram o quanto restaria de capital nessas carteiras combinando percentuais diferentes de saques e períodos.

A Lógica por Trás da Regra dos 4%

O estudo da Trinity University comprova que a regra dos 4% é a melhor estratégia para o investidor. Essa estratégia possibilita um resgate de 4% do seu portfólio de aposentadoria anualmente, gerando uma renda constante ao longo da sua aposentadoria, sem esgotar seus recursos. Essa taxa é baseada em simulações históricas de carteiras de investimentos que combinam um portfólio de 50% de ações e 50% de títulos (renda fixa).

Com esse estudo os pesquisadores comprovaram que ao sacar 4% anualmente de um portfólio composto de 50% de ações e 50% de títulos, o montante de investimentos permanece intacto mesmo após 30 anos de saques.

O Portfólio de 50/50

O estudo da Trinity analisou diversos cenários de carteiras de aposentadoria e descobriu que uma alocação balanceada, com 50% em renda fixa e 50% em ações, é uma estratégia eficaz para atingir a segurança financeira durante a aposentadoria. A ideia é que, com essa divisão, você equilibra o risco e o retorno, proporcionando um crescimento suficiente do portfólio ao longo dos anos, enquanto mantém uma proteção adequada contra a volatilidade dos mercados.

Como Aplicar a Regra dos 4%

Para aplicar a regra dos 4%, calcule o valor total de que você precisa para se aposentar e multiplique sua retirada anual desejada por 25. Por exemplo, se você pretende retirar R$ 100.000,00 por ano esse valor deve ser multiplicado por 25 que resultará em R$2.500.000,00.

Digamos que você conte com a aposentadoria da previdência social como parte dos seus rendimentos, esse valor deve ser subtraído do montante necessário para totalizar a sua renda. Por exemplo: Digamos que você já tenha uma aposentadoria do INSS de R$5.000,00 mensais agora multiplique esse valor por 12 vezes o que resulta em R$60.000,00 anuais. Esse valor deve ser multiplicado por 25 o que dará R$1.500.000,00.

Subtraindo R$1.500.000,00 de 2.500.000,00 restaram R$1.000.000,00. Esse é o valor que você precisaria para se aposentar com um renda de R$100.000,00 anuais.

Considerações Finais

É importante lembrar que a regra dos 4% é uma diretriz geral e pode não se aplicar a todos os cenários individuais. Fatores como a inflação, mudanças nas taxas de retorno, e despesas imprevistas podem influenciar a sustentabilidade da sua aposentadoria. Consultar um planejador financeiro pode ajudar a ajustar a estratégia às suas necessidades específicas e garantir uma aposentadoria tranquila e segura.

A chave para uma aposentadoria bem-sucedida é começar a planejar o quanto antes e monitorar regularmente o progresso do seu portfólio. Com as informações do estudo da Trinity University, você pode ter uma base sólida para tomar decisões informadas sobre suas finanças e o futuro da sua aposentadoria.

Sucesso e Bons Investimentos!