O risco faz parte do jogo do mercado financeiro – ele é a moeda de troca com a oportunidade.

George Soros

Na mitologia grega, Tiresias tinha o poder de prever o futuro. Triste personagem que ficou cego como um castigo da deusa Atena, Tirésias foi dotado com o dom da profecia por outros deuses, compensando assim sua perda de visão física. Segundo os gregos, suas visões transcendiam o tempo e podiam alertar sobre os perigos iminentes e as consequências das ações divinas e humanas. Tiresias é um símbolo da importância de reconhecer e antecipar os riscos que moldam o destino, tanto dos deuses quanto dos mortais.

O contraste entre os milênios de história e os tempos modernos é evidente ao observarmos o desenvolvimento humano ao longo dos séculos. Desde tempos antigos, brilhantes mentes científicas, matemáticas, inventoras e filosóficas moldaram o curso da civilização. Há milhares de anos, os céus foram meticulosamente mapeados, a grandiosa biblioteca de Alexandria erguida e os princípios da geometria de Euclides disseminados. A busca por inovações tecnológicas, especialmente para fins bélicos, era tão voraz então como é hoje. Recursos como carvão, óleo, ferro e cobre têm servido à humanidade ao longo dos séculos, impulsionando suas conquistas e viagens, marcando os estágios iniciais da civilização.

Contudo, o divisor de águas entre o passado e o presente reside na concepção revolucionária do domínio do risco. A percepção de que o futuro não é apenas um jogo dos deuses, e que homens e mulheres não são simplesmente espectadores passivos da natureza, define nossa era moderna. Antes dessa compreensão, o futuro era visto como uma mera repetição do passado, ou um território sombrio governado por oráculos e adivinhos que monopolizavam o conhecimento dos eventos por vir.

Nos dias de hoje, setores inteiros da economia estão interligados e os instrumentos utilizados para gerenciar os riscos são complexos e eventuais panes podem ser catastróficas, com consequências de longo alcance. Sem o domíno da teoria das probabilidades e de outros instrumentos de administração de risco, não teríamos as maravilhas da construção civil atualmente disponíveis nas grandes metrópoles, as usinas hidrelétricas não existiriam, a poliomelite não teria sido eliminada, a vacina contra a COVID-19 não teria sido desenvolvida em tempo recorde. Sem o seguro em seus vários tipos de desenvolvimento, a morte de um pai de família reduziria os filhos jovens à penúria ou caridade, a assistência médica seria negada a um grande número de pessoas e somente um pequeno número de pessoas poderia adquirir a casa própria. Se os agricultores não pudessem vender sua safra a um preço estabelecido antes da colheita, produziriam muito menos alimentos.

Se não tivéssemos mercado de capitais desenvolvidos onde os poupadores diversificam seus riscos, e se os investidores só pudessem possuir um negócio, as grandes empresas inovadoras que definem nosso tempo como Facebook, Microsoft, Amazon, McDonald’s – talves jamais viessem a existir. A capacidade de administrar o risco e de tomar decisões ousadas, são elementos-chave da energia que impulsiona o sistema econômico.

Os riscos financeiros podem se manifestar de diversas maneiras, desde a volatilidade das ações até os riscos sistêmicos que podem abalar toda a economia. Diante disso, é crucial que os investidores compreendam os diversos tipos de riscos e adotem estratégias eficazes para gerenciá-los.

Tipos de Risco no Mercado Financeiros

Os riscos no mercado financeiro são de 5 tipos: risco do negócio, risco do mercado, risco de crédito, risco de liquidez e risco de perda do valor de compra.

Risco do Negócio

Todos os investimentos em negócios sejam físicos ou no mercado de capitais estão sujeitos ao risco. Imagine que estamos em 2019 e, após alguns estudos de mercado e conselhos de parentes você tenha adquirido um imóvel comercial para alugar na rua mais movimentada da sua cidade. Infelizmente em 2020 surgiu uma notícia avassaladora sobre uma nova doença chamada COVI-19 e que por isso foi necessário que toda a cidade entrasse num período de quarentena. Seus tão sonhados ganhos com o aluguel da sua loja foi pro espaço.

Agora trazendo para o mercado financeiro, imagine que você investiu nas ações da Magazine Luiza (MGLU3). Em novembro de 2020 você teria pago por volta de R$23,00 por 100 ações da empresa, nesse momento, em janeiro de 2024 as mesmas 100 ações estão valendo R$1,90.

Seu investimento sofreu uma perda de mais de 90%. Vale a pena observar que o setor de varejo é um dos mais concorridos da economia, e de tempos em tempos acontecem algumas quebras nesse setor, só para ficarmos com as mais conhecidas: Mesbla, Mappin, Arapuã, Ricardo Eletro, etc.

No mercado financeiro a estratégia vencedora para gerir o risco é nunca concentrar todo o seu capital em apenas uma classe de ativos ou em uma ou poucas ações, optando em vez disso por diversificar seus investimentos.

Risco de Mercado

O risco de mercado é uma das principais preocupações para investidores e empresas, representando a possibilidade de perdas financeiras devido a flutuações nos preços dos ativos. Ele abrange fatores como volatilidade do mercado, mudanças nas taxas de juros, variações cambiais e eventos macroeconômicos. Esse tipo de risco afeta todos os tipos de investimentos, desde ações e títulos até commodities e moedas.

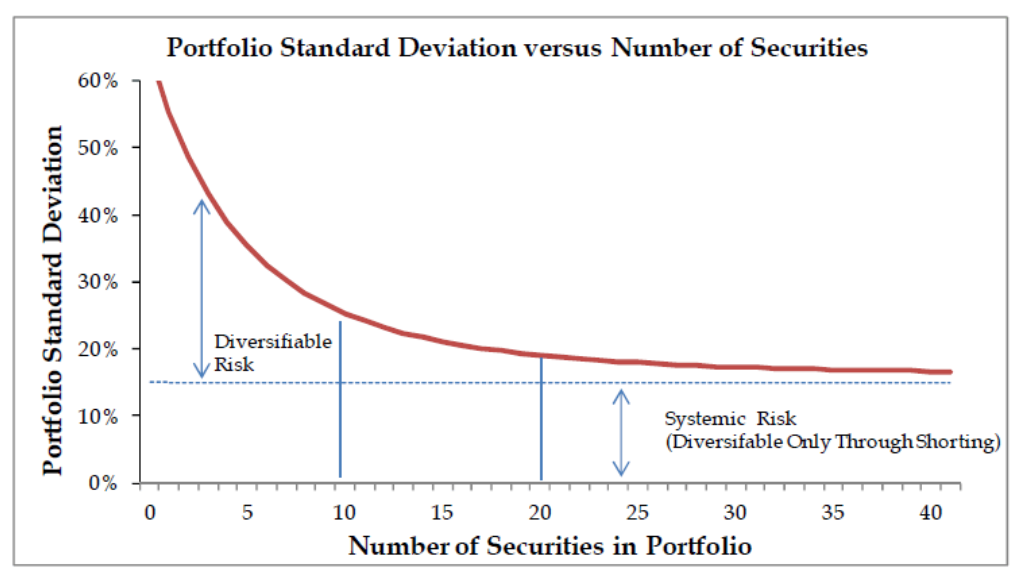

Na economia mundial globalizada, qualquer fator capaz de causar estresse nos mercados tem uma capacidade enorme de se propagar e afetar a economia dos vários mercados e países. O risco de mercado é não diversificável e advém de fatores que sistematicamente afetam a maioria das empresas: gerra, inflação, recessão e taxa de juros. Como a maioria das empresas é negativamente afetada por esses fatores, o risco de mercado não pode ser eliminado. Por mais que tentemos diversificar os investimentos, nós nunca estaremos livres desse risco.

Alguns estudos apontam que a partir de 25 ações em uma carteira de investimentos, já não seria possível observar uma redução no nível de risco da carteira.

Risco de crédito

No universo dos investimentos, uma das considerações mais importantes é o risco de crédito. Esse tipo de risco surge quando uma instituição financeira ou empresa não é capaz de honrar seus compromissos de pagamento, resultando em perdas para os investidores. A análise do risco de crédito envolve avaliar a capacidade e a disposição do devedor em cumprir suas obrigações financeiras. Essa avaliação considera fatores como rating de crédito, histórico financeiro, condições econômicas e setoriais.

No Brasil o FGC (Fundo Garantidor de Créditos) protege o investidor de depósitos a vista, caderneta de poupança, CDB, RDB, LCI, LCA e outros investimentos com um valor de até R$250.00,00 por instituição financeira. Desse modo, é aconselhável que um investidor que possua mais do que R$250.000,00 alocados em ativos cobertos pelo FGC diversifique seus investimentos por várias instituições financeiras.

Diversificar o portfólio com investimentos de diferentes níveis de risco de crédito e utilizar instrumentos financeiros como títulos de crédito privado e fundos de crédito são estratégias para mitigar esse tipo de risco. Ao compreender e gerenciar adequadamente o risco de crédito, os investidores podem proteger seus investimentos e buscar retornos consistentes no mercado financeiro.

Risco de Liquidez

o conceito de liquidez está diretamente ligado à capacidade de um ativo ser transformado em dinheiro vivo. O dinheiro que você possui agora em sua carteira ou na sua conta corrente são considerados ativos perfeitamente líquidos.

No mundo dos investimentos, o risco de liquidez é uma preocupação fundamental. Esse tipo de risco refere-se à dificuldade de comprar ou vender um ativo sem afetar significativamente seu preço de mercado.

Imagine que você possui um imóvel de veraneio na praia, e por uma urgência médica você precise vender esse imóvel para custear um tratamento ou mesmo sua subsistência durante o período em que não poderá trabalhar. Dependendo da urgência da situação e do momento do mercado talvez você precisará oferecer um desconto no valor do imóvel para conseguir fechar o negócio mais rapidamente e conseguir o dinheiro vivo na sua mão.

Investimentos com baixa liquidez podem ser mais difíceis de vender rapidamente, especialmente em momentos de estresse financeiro. Para mitigar esse risco, os investidores devem diversificar seus portfólios e garantir que possuam uma parte significativa de ativos líquidos. Além disso, entender o perfil de liquidez de cada investimento e considerar prazos de resgate é essencial para uma gestão eficaz do risco de liquidez.

Como publicado em posts anteriores reafirmamos a necessidade de todo investidor possuir uma reserva de emergência que corresponda a seis meses de suas despesas aplicada em renda fixa e de resgate imediato e também a necessidade de seguros de vida, lembrando que a maioria das indenizações do seguro de vida hoje são pagas para os beneficiários ainda em vida, como doenças graves, diária para internações médicas, etc.

Classificação de Liquidez dos Ativos

Risco de perda do valor de compra

O risco de perda do poder de compra existe devido à inflação. A inflação é o aumento contínuo e generalizado dos preços dos bens e serviços ao longo do tempo, reduzindo o valor real do dinheiro. Investidores precisam considerar cuidadosamente a inflação ao planejar suas estratégias de investimento, uma vez que ela pode corroer o retorno real dos seus investimentos ao longo do tempo. Para mitigar esse risco, é essencial buscar ativos que ofereçam retornos superiores à taxa de inflação, como ações, imóveis e títulos indexados à inflação. Dessa forma, os investidores podem proteger seu poder de compra e alcançar seus objetivos financeiros a longo prazo.

Como Enfrentar os Riscos

O controle e gerenciamento de riscos no mercado financeiro está diretamente relacionado com a alocação de ativos. Vamos apresentar aqui 2 métodos muito difundidos para o gerenciamento de riscos nos investimentos: A Regra 100 e a Regra 60/40.

A Regra 100 – Pegue o número 100 e diminua a sua idade. O número resultante é o valor que você deverá alocar em renda variável e em negócios menos líquidos (ações, fundos imobiliários, negócios próprios, por exemplo).

Se você tem 40 anos, deve alocar em renda variável 60% do seu patrimônio (100 – 40). Os 40% restantes você deve alocar em ativos mais líquidos como renda fixa, fundos, cdb de prazos curtos etc.

se você está com 60 anos, mantenha 40 % dos seus ativos em renda variável ou negócios com mais baixa liquidez e os 60% restantes em ativos mais líquidos, como renda fixa etc.

A lógica desse método é que o investidor que já está no mercado a mais tempo já teve tempo de formar um patrimônio considerável, e dada a queda natural na sua capacidade laborativa e de geração de renda agora irá utilizar seu patrimônio para custear sua aposentadoria e necessidade financeiras. Por outro lado, os investidores mais jovens podem se expor a um maior nível de risco do mercado, pois não tem necessidade do capital no curto prazo, alocando boa parte do seu capital em renda variável.

A regra 60/40 – A regra 60/40 é uma estratégia de alocação de ativos amplamente reconhecida no mercado financeiro. Essa regra sugere que os investidores aloquem 60% de seus recursos em ativos de renda fixa e 40% em ativos de renda variável. Essa abordagem visa equilibrar a segurança e o potencial de retorno dos investimentos, reduzindo o risco geral da carteira. Enquanto os ativos de renda fixa, como títulos do governo e fundos de renda fixa, proporcionam estabilidade e proteção contra a volatilidade do mercado, os ativos de renda variável, como ações, oferecem a oportunidade de crescimento e retorno mais elevado a longo prazo.

Alguns estrategistas de investimentos propõe uma alteração da proporção de ativos para 50/50, ou seja, 50% em renda variável e 50% em renda fixa. Seguir a regra 60/40 pode ser uma estratégia eficaz para investidores em busca de um equilíbrio entre risco e retorno em suas carteiras de investimento.

Considerações Finais

Como investidores o risco sempre nos acompanhará no mercado. Uma das principais tarefas do investidor que quer obter sucesso com seus investimentos é conhecer os riscos a que está exposto e saber administrá-los adequadamente.

Como escreveu Fernando Pessoa “Deus ao mar o perigo e o abismo deu, mas nele é que espelhou o céu.”

Sucesso e Bons Investimentos!