Nos últimos meses, o mercado financeiro e parte da imprensa econômica têm sustentado a expectativa de cortes contínuos na taxa Selic. Afinal, a inflação tem mostrado sinais de alívio, e a atividade econômica parece desacelerar. No entanto, ao analisar de perto os vários fatores necessários para a queda da SELIC e o descontrole das contas e gastos públicos, a euforia em torno da queda da Selic parece excessivamente otimista.

A verdade incômoda é que o descontrole fiscal do Brasil está longe de ser resolvido — e esse é um dos principais fatores que limita a trajetória de queda da Selic no curto e médio prazo.

A Selic não é só sobre inflação passada

É importante entender que o Banco Central não define a taxa Selic apenas olhando para o índice atual de inflação. O que realmente importa são as expectativas futuras de inflação e a percepção de risco.

E é justamente aí que entra o fator fiscal: quando as contas públicas estão desorganizadas, com déficit elevado e crescimento da dívida, o risco percebido pelos investidores aumenta. Isso provoca uma elevação dos juros de mercado, o que força o Banco Central a manter a Selic elevada — mesmo que os dados correntes pareçam favorecer uma redução.

Gastos crescentes e receitas incertas: a bomba-relógio fiscal

O governo tem sinalizado insistentemente que não pretende cortar despesas. Pelo contrário, há expansão de gastos obrigatórios, novas despesas criadas por decisões judiciais e aumento de subsídios. Tudo isso em um cenário de receita estagnada e metas fiscais frouxas.

O novo arcabouço fiscal, que deveria substituir o antigo teto de gastos, perdeu força antes mesmo de entrar em vigor com credibilidade. As metas de zerar o déficit primário em 2024 e gerar superávits a partir de 2025 já são tratadas como “flexíveis” por membros da equipe econômica e aliados do governo.

Por mais que o Ministro Haddad tente manter o discurso de preocupação com o nível das contas públicas, fica nítido a falta de interesse do Presidente Lula por essa agenda, pois até hoje, passados já 2 anos e meio do início do seu mandado, não se ouviu nenhuma palavra ou gesto no sentido de controle de despesas e corte de gastos.

Isso gera um claro sinal de alerta: sem compromisso firme com o equilíbrio fiscal, não há como sustentar cortes agressivos de juros. O próprio Banco Central, em suas comunicações recentes, tem sido explícito ao afirmar que a política monetária está condicionada ao comportamento da política fiscal.

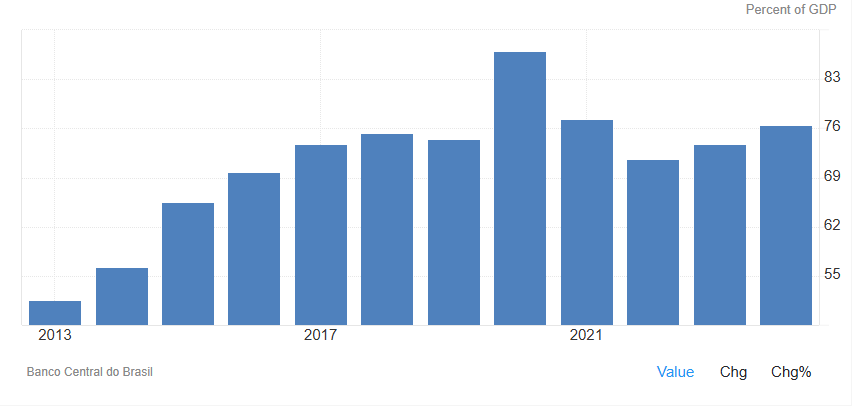

Dívida Pública: subindo com velocidade preocupante

A consequência mais visível desse descontrole fiscal é o crescimento da dívida pública bruta em relação ao PIB.

Após um pico durante a pandemia em 2020, a dívida ensaiou um recuo, mas voltou a subir de forma consistente em 2023 e 2024.

Esse aumento da dívida é um dos principais fatores que impõe um “piso” para a Selic. Quanto maior a dívida, maior o prêmio de risco exigido pelos investidores para financiar o governo — e isso se traduz em juros mais altos.

Mercado exige retorno — e o Banco Central sabe disso

Imagine um investidor estrangeiro observando o Brasil: um país que gasta mais do que arrecada, cujas metas fiscais são descumpridas ou adiadas, e que ainda sofre pressão política contra sua autoridade monetária. Você, como investidor, emprestaria dinheiro para esse país a juros baixos?

É justamente esse tipo de avaliação que define o comportamento dos juros futuros. E o Banco Central, ciente disso, não pode simplesmente reduzir a Selic por vontade própria. Qualquer movimento mal calibrado pode provocar desvalorização do real, fuga de capitais e pressão inflacionária adicional.

Juros nos EUA ainda atrapalham

Para complicar ainda mais, os juros nos Estados Unidos permanecem elevados. Isso torna os investimentos em países emergentes menos atrativos, o que também pressiona o câmbio e os preços por aqui. Para manter o capital estrangeiro e controlar a inflação importada, o Brasil precisa oferecer um diferencial de juros significativo — mais um motivo para a Selic não cair tão cedo.

Conclusão:

Enquanto o governo não demonstrar, com ações concretas e duradouras, um compromisso inegociável com a disciplina fiscal, a queda da Selic será um horizonte cada vez mais distante — e instável. O otimismo do mercado, alimentado por projeções de cortes sucessivos de juros, pode ruir diante da dura realidade: um Estado que gasta mais do que arrecada, sem plano claro para reverter esse desequilíbrio, mina a credibilidade da política monetária e empurra o país para uma armadilha de juros altos e crescimento anêmico.

Como investidor, é preciso enxergar além dos números de curto prazo e ler nas entrelinhas dos relatórios oficiais. A fragilidade das contas públicas contamina expectativas, encarece o crédito, retrai o investimento produtivo e amplia o risco Brasil. Nenhum corte na Selic será sustentável se vier desacompanhado de responsabilidade fiscal. Pelo contrário: qualquer afrouxamento precipitado pode ser rapidamente revertido por um choque cambial ou uma deterioração abrupta da confiança.

O país vive um momento decisivo. Ou o governo toma as rédeas e mostra, com firmeza, que o controle dos gastos é prioridade nacional — ou permaneceremos presos a uma economia de juros sufocantes, consumo reprimido e oportunidade desperdiçada. A política fiscal não pode mais ser tratada como um assunto secundário. É ela quem, no fim das contas, define o preço do dinheiro, o custo da dívida e o futuro da nação.

Sucesso e Bons Investimentos!