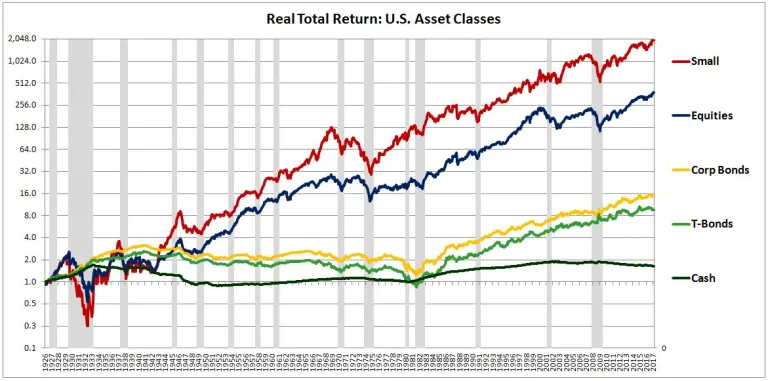

Quando analisamos os retornos históricos do mercado financeiro, surge uma narrativa interessante: as diferenças de retorno de cada classe de ativos. Nesse histórico, cada classe de ativos apresenta retornos maiores do que sua predecessora. Podemos observar que o retono das ações das pequenas empresas da bolsa de valores supera o retorno das grandes empresas, que por sua vez superam os retornos dos títulos corporativos, os quais apresentam retornos maiores do que os títulos do tesouro e os títulos do tesouro superam os retornos dos depósitos em dinheiro.

Este enredo é meticulosamente retratado no gráfico de retornos históricos dos diversos tipos de ativos do mercado americano apresentado pela Ibbotson (consultoria americana para o mercado financeiro) não apenas como uma linha do tempo, mas como um testemunho tangível da resiliência e potencial das diversas classes de ativos. Ao mergulhar nas métricas de desempenho desde janeiro de 1926 até março de 2017 somos guiados por uma jornada de descoberta e crescimento.

A partir da análise desses dados temos que historicamente, o mercado permitiu aos investidores americanos ganhar 4% extra simplesmente escolhendo ações em vez de obrigações de longo prazo, e 2% extra simplesmente escolhendo ações de pequenas capitalizações sobre as ações de empresas de grande capitalização.

Qual foi a justificativa para as diferenças de Retorno?

A resposta mais aplicável a essa diferença de retorno está diretamente associada ao risco inerente a cada tipo de ativo. Diferentes tipos de ativos expõem os investidores a diferentes níveis de risco. O risco requer compensação, que é paga na forma de um retorno maior. Os 4% adicionais que os investidores em ações ganharam em relação aos investidores em obrigações não foram gratuitos, mas representaram um pagamento pelo risco acrescido que o investimento em ações implica. Da mesma forma, o bônus de 2% que os investidores de pequenas empresas da bolsa de valores ganharam sobre os investidores em ação de grandes empresas foi uma compensação pelo maior risco associado às empresas de menor capitalização.

Definindo e Classificando os Riscos

O “risco” geralmente é definido de maneira vaga. No contexto dos investimentos uma definição mais completa se refere a risco como qualquer exposição a uma possibilidade pouco atraente ou indesejada de retorno do investimento. Na medida em que a exposição ao risco possa ser analisada e quantificada, ela justifica uma compensação. Os investidores racionais exigirão compensação por isso. Essa compensação virá normalmente sob a forma de um retorno – especificamente, um excesso de retorno sobre as alternativas que o evitam com sucesso, ou seja, alternativas “isentas de risco”.

Podemos separar arbitrariamente o risco dos ativos em três tipos diferentes: risco de preço, risco de inflação e risco fundamental.

Risco de preço e risco de inflação

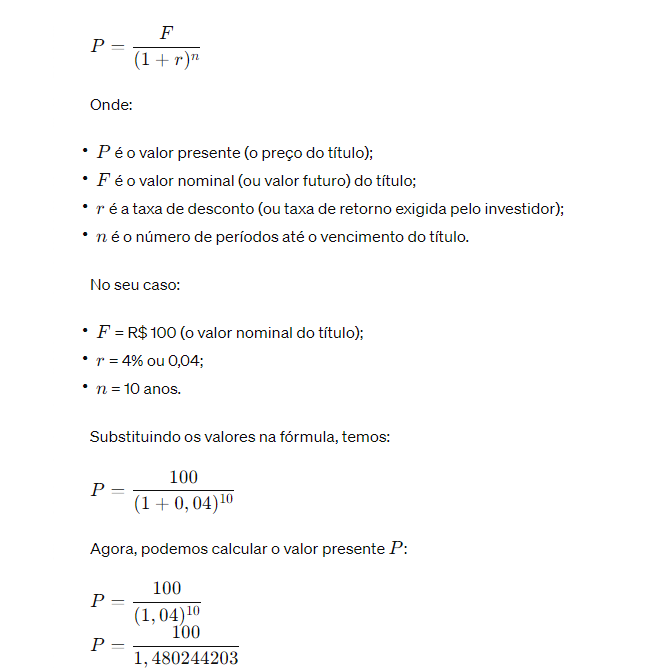

Suponha que existam dois tipos de ativos no universo de ativos.

a) Título do governo de 10 anos com cupom zero, valor nominal de R$100.

b) Dinheiro Depositado em Banco com FGC— retorno esperado de longo prazo de 2%.

A questão: Qual é o valor justo do título do governo?

A forma adequada de responder à questão é identificar todas as diferenças entre os títulos do governo e o dinheiro, e depois estabelecer uma taxa de retorno (e, portanto, um preço) que as compense de forma justa, no total.

A principal diferença entre o título do governo e o dinheiro é que o dinheiro é líquido. Você pode usá-lo para comprar coisas ou para aproveitar melhores oportunidades de investimento que possam surgir. É claro que você pode fazer o mesmo com os títulos do governo, mas não pode fazê-lo diretamente. Você tem que vender o título para outra pessoa. Qual será o seu preço no mercado? Como seu preço se comportará ao longo do tempo? Você não sabe. Quando você realmente for vendê-lo, o preço pode acabar sendo inferior ao preço que você pagou por ele; nesse caso, o acesso ao seu dinheiro exigirá que você aceite uma perda. Chamamos a exposição a essa possibilidade de risco de preço . O título contém isso, o dinheiro não. Para compensar, a obrigação deve oferecer um retorno superior ao dinheiro, que é a alternativa “isenta de risco de preço”.

Para descartar totalmente o risco de preço num investimento em títulos do governo, seria necessário presumir a total iliquidez do mesmo. A iliquidez total é um custo extremo que aumenta drasticamente o retorno excessivo necessário para atrair um investidor. Dito isto, o risco de preço é uma ameaça para mais do que apenas a sua liquidez. É uma ameaça à sua paz de espírito, ao seu desempenho medido como investidor ou gestor e à sua capacidade de permanecer em negociações alavancadas. E assim, mesmo que não tenha motivos para querer acesso líquido ao seu dinheiro, nem motivos para se preocupar com a falta de liquidez, o risco de que o preço de um investimento possa cair ainda assim justifica alguma compensação.

Uma segunda categoria de risco é o risco de inflação . O risco de inflação é a exposição à possibilidade de a taxa de inflação aumentar inesperadamente, reduzindo o valor real dos pagamentos futuros de um título. O dinheiro oferece pagamentos vinculados à taxa de curto prazo, que (normalmente) é ajustada em resposta às mudanças na inflação. Portanto, carrega uma medida de proteção contra esse risco. O título, por outro lado, oferece um pagamento fixo daqui a 10 anos e está totalmente exposto ao risco. Para compensar a diferença, o título deve oferecer um retorno excedente em relação ao dinheiro.

Voltando ao cenário, vamos supor que você avalie todas as diferenças entre o título e o dinheiro, para incluir o risco de preço do título e o risco de inflação, e conclua que um excesso de retorno de 2% no título é garantido. Sua estimativa de valor justo, então, será de R$ 67,55, o que equivale a um rendimento até o vencimento (YTM) de 4%.

Para calcular o valor presente de um título de cupom zero, podemos usar a seguinte fórmula:

Valor presente de R$ 67,55.

Risco Fundamental

No mercado financeiro, o risco fundamental é uma preocupação central para investidores e gestores de portfólio. Refere-se à possibilidade de que os fundamentos subjacentes de um investimento se deteriorem, resultando em perdas financeiras. Esse risco pode se manifestar de várias formas, como falhas na gestão, problemas estruturais, mudanças regulatórias adversas ou condições econômicas desfavoráveis. É inerente a todos os tipos de ativos, desde ações e títulos até produtos derivativos complexos. Avaliar e quantificar o risco fundamental é uma tarefa desafiadora, exigindo análises detalhadas das empresas, setores e condições macroeconômicas. Os investidores devem buscar diversificação para mitigar esse risco, espalhando seus investimentos por diferentes classes de ativos e regiões geográficas. Estratégias de gerenciamento de risco, como análise fundamentalista e monitoramento contínuo, são essenciais para proteger o capital e maximizar os retornos em um ambiente de mercado em constante mudança.

Investimento em Ações – Por que esses ativos oferecem retornos maiores que títulos do governo ou obrigações corporativas

O investimento em ações historicamente oferece retornos mais altos do que investimentos em títulos do governo e obrigações de empresas por várias razões. Primeiramente, as ações representam propriedade parcial em empresas, o que significa que os investidores têm a oportunidade de se beneficiar do crescimento potencial das empresas ao longo do tempo, resultando em ganhos de capital. Além disso, as empresas têm a capacidade de gerar lucros crescentes, o que pode levar a dividendos generosos para os acionistas. Em contraste, os títulos do governo e as obrigações de empresas geralmente oferecem retornos fixos mais baixos, pois representam empréstimos com pagamentos de juros fixos. No entanto, é importante notar que o investimento em ações também é mais arriscado, sujeito a volatilidade do mercado e a risco de perda de capital, enquanto os títulos do governo são considerados mais seguros devido ao seu respaldo pelo governo e obrigações de empresas podem ser vistas como menos arriscadas do que ações, mas ainda carregam certo nível de risco de crédito.

Concluindo: Ao longo do tempo, o mercado desenvolveu uma melhor compreensão sobre a natureza dos retornos dos diversos tipos de ativos e desenvolveu mecanismos e metodologias cada vez mais eficientes para gerenciar os riscos inerentes aos ativos mais arriscados, como diversificação e balanceamento das carteiras de investimentos. Estas melhorias proporcionam maior segurança aos investidores pois são capazes oferecer maior previsibilidade e melhor performance nos mais variados cenários econômicos.

Ao identificar seu perfil de investidor e seus objetivos financeiros e conhecendo os retornos históricos de cada classe de ativo todo investidor tem em mãos as ferramentas eficientes para montar a carteira de investimentos que lhe ofereça o maior retorno e minimize seus riscos.

Sucesso e Bons Investimentos!