Se você tem dinheiro parado na poupança ou está começando sua jornada nos investimentos, provavelmente já ouviu falar de CDB, LCI, LCA e Tesouro Direto. Todos são investimentos de renda fixa, considerados seguros, simples e acessíveis.

Mas afinal, qual deles faz mais sentido para você? Com a economia do jeito que está em março de 2024, qual dessas opções oferece o melhor equilíbrio entre segurança, rentabilidade e liquidez?

Vamos entender juntos, de forma clara, como cada um funciona, quais são seus prós, contras e como estão se comportando no cenário atual.

Por Que a Renda Fixa Está em Alta em Março de 2024?

Se há uma certeza neste início de ano, é que a renda fixa segue muito atrativa.

A Taxa Selic está em 11,25% ao ano, após sucessivas reduções iniciadas no segundo semestre de 2023. Apesar dos cortes, os juros seguem elevados, especialmente quando comparamos com os padrões históricos do Brasil.

Esse patamar de juros permite que investidores conquistem boas rentabilidades com baixo risco, especialmente na renda fixa, que hoje oferece retornos superiores à inflação e muito superiores à poupança.

CDB – Simples, Direto e Rentável

O CDB (Certificado de Depósito Bancário) é um dos queridinhos da renda fixa. Você empresta dinheiro para o banco, que te paga juros em troca.

✅ Vantagens:

- Protegido pelo FGC (Fundo Garantidor de Créditos) até R$ 250 mil por instituição.

- Existe CDB com liquidez diária, ótimo para reserva de emergência.

- Taxas bem competitivas, principalmente em bancos médios e digitais.

📊 Cenário em março de 2024:

- CDBs de liquidez diária pagando entre 102% e 106% do CDI, equivalente a cerca de 11,5% ao ano bruto.

- CDBs com prazo de 12 a 24 meses chegam a pagar 118% a 122% do CDI, ou seja, algo próximo de 13,5% a 14,2% ao ano bruto.

⚠️ Atenção:

- Incide Imposto de Renda regressivo, variando de 22,5% a 15%, conforme o prazo.

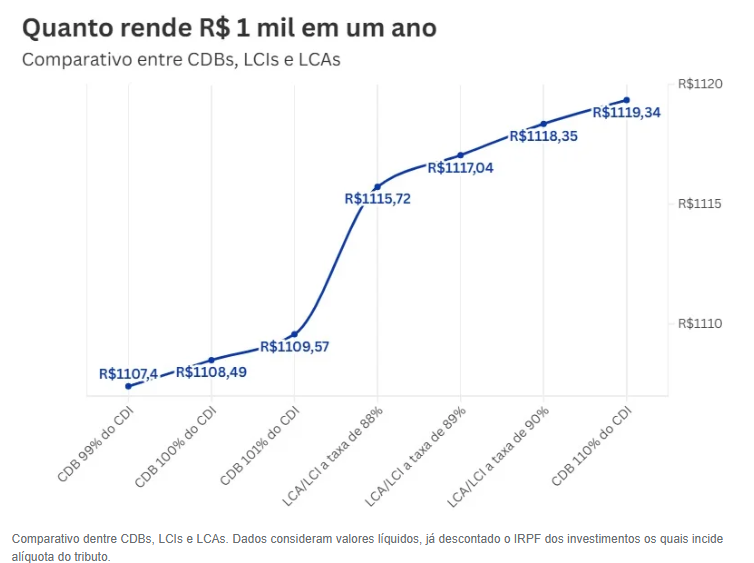

LCI e LCA – Isenção de IR e Boa Rentabilidade

As LCIs (Letras de Crédito Imobiliário) e LCAs (Letras de Crédito do Agronegócio) também são empréstimos, mas destinados a financiar os setores imobiliário e agrícola, respectivamente.

✅ Vantagens:

- Isenção total de Imposto de Renda para pessoas físicas.

- Protegidas pelo FGC.

- Rentabilidade competitiva no cenário de juros altos.

📊 Rentabilidade em março de 2024:

- LCIs e LCAs de curto prazo (6 a 12 meses) pagando entre 92% e 96% do CDI líquido.

- Prazo de 18 a 24 meses oferecendo 97% a 102% do CDI líquido.

Na prática, dependendo do prazo, podem render mais do que um CDB depois do desconto do IR.

⚠️ Pontos de atenção:

- A maioria não possui liquidez diária.

- Só pode ser resgatada no vencimento.

Tesouro Direto – Segurança Máxima com Bons Retornos

O Tesouro Direto é quando você empresta dinheiro diretamente ao Governo Federal, o que o torna o investimento mais seguro do país.

✅ Vantagens:

- Segurança total.

- Alta liquidez — o Tesouro recompra os títulos diariamente.

- Opções para diferentes objetivos: curto, médio e longo prazo.

📊 Taxas em 11 de março de 2024:

- Tesouro Selic 2027: pagando aproximadamente 11,15% ao ano bruto — ideal para reserva de emergência.

- Tesouro IPCA+ 2029: oferecendo IPCA + 6,06% ao ano, protegendo contra a inflação e garantindo ganho real.

- Tesouro Prefixado 2027: taxa de 10,74% ao ano, interessante para quem aposta na continuidade da queda dos juros.

⚠️ Fique atento:

- Tesouro Selic tem risco praticamente nulo de oscilação.

- Tesouro Prefixado e Tesouro IPCA+ podem ter variações no preço se vendidos antes do vencimento.

- Incide IR regressivo e taxa de custódia da B3 (0,2% ao ano).

Comparativo de rentabilidade e escolha de acordo com seu perfil

🔹 Se você busca liquidez e segurança:

Tesouro Selic ou CDB de liquidez diária. Perfeitos para reserva de emergência.

🔹 Se quer rendimento líquido, sem pagar imposto:

LCI e LCA são excelentes. Só não esqueça que seu dinheiro fica preso até o vencimento.

🔹 Se seu objetivo é aposentadoria ou proteção contra inflação:

Tesouro IPCA+. Combina segurança e rentabilidade real.

🔹 Se você quer retorno alto no curto ou médio prazo:

CDBs de bancos médios pagando acima de 120% do CDI são ótimos. Só avalie se pode deixar o dinheiro até o vencimento.

Conclusão: Nunca Foi Tão Fácil Fazer Seu Dinheiro Trabalhar

O cenário de março de 2024 segue extremamente favorável para quem investe em renda fixa. A combinação de juros altos, segurança e boa rentabilidade cria uma oportunidade que, nos próximos anos, pode não se repetir com a mesma força.

A lição aqui é simples: não existe o melhor investimento universal. Existe o melhor investimento para você, seu perfil, seus objetivos e seu momento de vida.

O mais importante é começar. Entender como seu dinheiro pode trabalhar para você não é só sobre enriquecer — é sobre viver com mais tranquilidade, segurança e liberdade.

Sucesso e Bons Investimentos!