Dentre todos os investimentos disponíveis no mercado, a previdência privada possivelmente é um investimentos mais complexos e consequentemente menos compreendidos, tanto por investidores comuns como até por profissionais do mercado financeiro.

Nesse primeiro texto iremos apresentar um panorama geral sobre a previdência privada apresentando os dois diferentes planos que são o PGBL e VGBL, os tipos de tributação e resgate. No segundo texto apresentaremos a as mudanças recentes na previdência privada e no terceiro e quarto texto apresentaremos as vantagens desse investimento.

Entre as perguntas mais comuns quando tratamos de previdência privada estão: Será que vale a pena investir? Qual a diferença entre PGBL e VGBL? Como funciona a tributação? Quais os tipos de resgate ou renda? E se eu precisar resgatar o dinheiro antes da aposentadoria? Essas perguntas são comuns e mostram como esse tema pode parecer complexo à primeira vista.

A verdade é que a previdência privada é uma ferramenta poderosa para quem deseja planejar o futuro financeiro de forma mais eficiente, mas é fundamental entender como ela funciona para aproveitar ao máximo seus benefícios.

Pronto para entender de vez o que é previdência privada e como ela pode ajudar você a alcançar seus objetivos financeiros? Vamos lá!

Previdência Privada: O Que É e Como Funciona?

A previdência privada é uma poderosa ferramenta de planejamento financeiro e investimento, especialmente voltada para quem deseja complementar a aposentadoria ou alcançar objetivos de longo prazo. Diferente da previdência social, ela é administrada por instituições financeiras e oferece maior flexibilidade para atender às necessidades individuais.

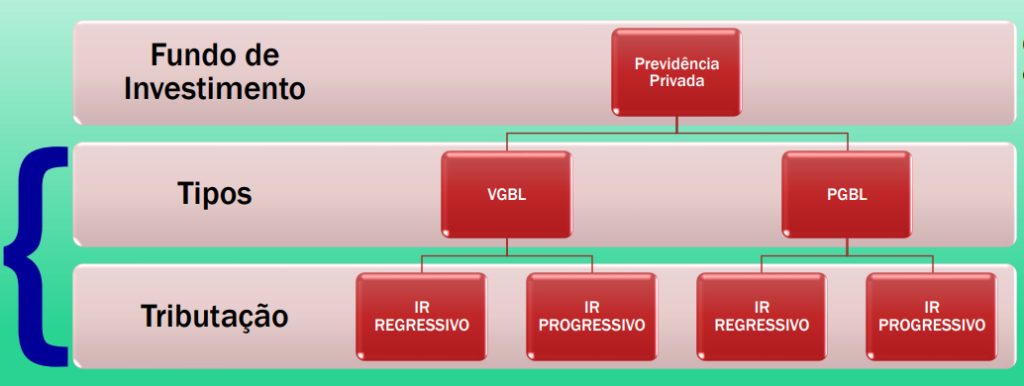

A previdência privada está organizada como um fundo de investimento que têm um CNPJ, ou seja, é uma entidade jurídica própria. Todo investimento que os investidores fazem é alocado nesse fundo de previdência. Cada fundo de previdência tem uma política de investimento definida como renda fixa, multimercados, ações, investimento no exterior etc. e, ainda, cada fundo tem um gestor, que é o responsável pela alocação dos ativos do fundo de previdência. Para administrar esse fundo de previdência geralmente são cobradas duas taxas: taxas de administração e taxa de performance. A CEF cobra ainda uma terceira taxa em alguns fundos chamada taxa de carregamento.

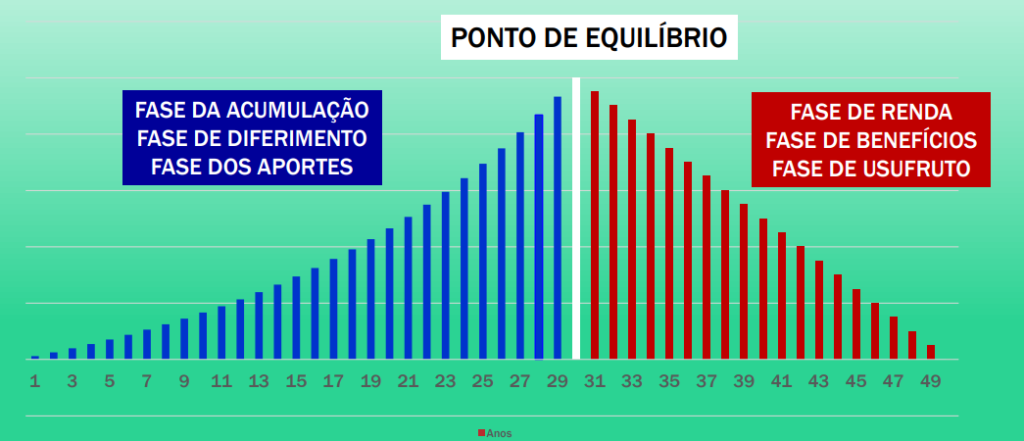

Pensando num plano de previdência para se aproveitar de todo o seu potencial temos duas fases: a fase de acumulação e a fase de benefícios, apresentada no gráfico abaixo.

O que é PGBL e VGBL?

Um dos maiores erros que os profissionais de investimentos e seguros fazem na explicação e na captação de novos clientes para a previdência privada é afirmar: PGBL é para quem faz a declaração de ajuste anual do IR pelo modelo completo e VGBL é para que faz pelo modelo simplificado.

Em nossa visão, a escolha do modelo de declaração só deverá ser definida após uma simulação de um PGBL levando em conta o limite de 12% da receita bruta tributável do cliente. Quando adicionamos um PGBL com 12% da receita bruta tributável há uma considerável alteração do IR devido ou a restituir e também qual o modelo de declaração mais indicado para cada caso.

Após essa importante introdução agora podemos definir o PGBL e o VGBL.

- PGBL (Plano Gerador de Benefício Livre): Ideal para quem faz a declaração completa do Imposto de Renda (IR). Com ele, você pode deduzir até 12% da sua renda bruta tributável anual. Contudo, na hora do resgate ou do recebimento da renda, o IR incide sobre o valor total (contribuições + rendimentos).

- VGBL (Vida Gerador de Benefício Livre): Mais indicado para quem faz a declaração simplificada ou é isento de IR. Nesse caso, não há benefício de dedução fiscal durante as contribuições, mas o IR no resgate ou na renda é aplicado apenas sobre os rendimentos do plano.

Tributação: Tabela Regressiva ou Progressiva?

Ao investir em previdência privada, você pode escolher entre duas formas de tributação:

Tabela Progressiva: O IR segue as alíquotas aplicadas à sua renda tributável no momento do resgate ou do recebimento da renda. É vantajosa para quem espera estar em uma faixa de renda menor no futuro.

Tabela Regressiva: As alíquotas diminuem conforme o tempo de investimento, começando em 35% (para resgates em até 2 anos) e chegando a 10% (para resgates após 10 anos ou mais). É mais adequada para quem planeja investir a longo prazo.

Tipos de Resgate e Renda

Resgate: Você pode retirar o valor acumulado no plano de forma parcial ou total. Essa opção é útil para quem precisa acessar os recursos antes da aposentadoria.

Modalidades de Renda: Na aposentadoria, você pode transformar o valor acumulado em:

- Renda Vitalícia: Pagamentos mensais enquanto você viver.

- Renda Temporária: Pagamentos mensais por um período determinado.

- Renda por Prazo Certo: Pagamentos por um prazo fixo, independentemente de você estar vivo ou não.

- Renda com Reversão: Benefício continuado para um dependente em caso de falecimento.

Conclusão

Compreender os aspectos básicos da previdência privada é essencial para decidir se ela se encaixa em seus objetivos financeiros. Escolher entre PGBL ou VGBL, a tributação e o tipo de resgate ou renda é um passo importante para construir um futuro financeiro sólido.

Nos próximos posts desta série, vamos detalhar as mudanças recentes e as vantagens da previdência privada que podem tornar este investimento ainda mais atraente. Fique de olho.

Sucesso e Bons Investimentos!